手機版|

手機版|

關注公眾號|

關注公眾號|

下載手機APP

下載手機APP4 國內市場分析

4.1 國內市場概況

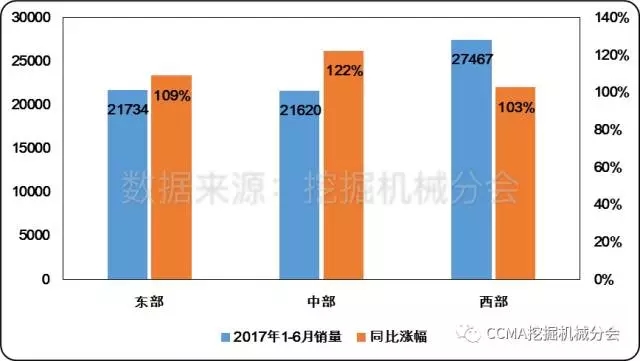

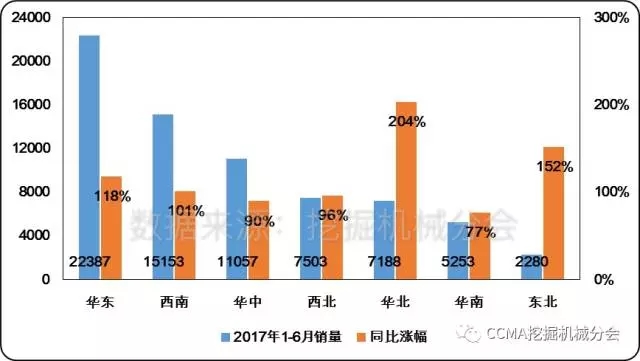

2017年1-6月國內挖掘機械市場銷量70821臺,同比漲幅110.3%。1-6月不同地區挖掘機械銷量和同比變化情況分別見圖10和圖11。西部地區銷量大幅領先東部、中部,但漲幅略低于中東部。華東、西南和華中地區占據國內主要市場。華北、東北地區復蘇明顯。受鋼鐵、煤礦等行業的復蘇、京津冀一體化戰略深化、天津全運會基礎建設施工和雄安新區建設規劃逐步落地等利好,華北地區挖掘機械市場增長明顯。

圖10 2017年1-6月不同地區挖掘機械銷量和同比變化情況1

(數據來源:中國工程機械工業協會挖掘機械分會)

圖11 2017年1-6月不同地區挖掘機械銷量和同比變化情況2

(數據來源:中國工程機械工業協會挖掘機械分會)

4.2 國內市場品牌格局

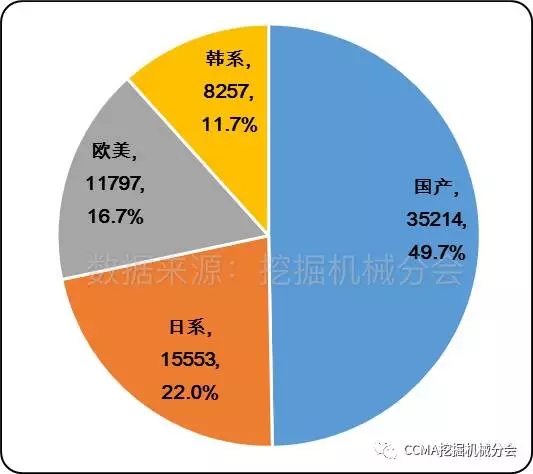

2017年1-6月國內挖掘機械市場品牌格局見圖12,1-6月國產、日系、歐美和韓系企業銷量分別為35214、15553、11797和8257臺,市場占有率分別為49.7%、22.0%、16.7%和11.7%。

圖12 2017年1-6月國內挖掘機械市場品牌格局

(數據來源:中國工程機械工業協會挖掘機械分會)

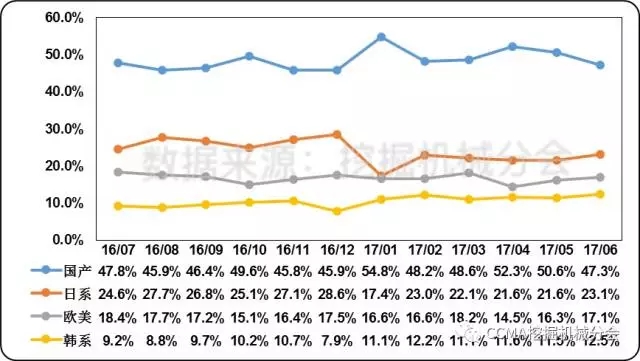

近一年國內挖掘機械市場品牌格局變化情況見圖13,國產品牌占據主要市場,日系、歐美和韓系品牌市場占有率依次降低。近兩個月國產品牌市場占有率下滑明顯,日系、歐美和韓系品牌占有率均有所提高。近期品牌格局的變化與產品結構變化相關(詳見后續4.3節),進口品牌在大挖、中挖市場占有率相對更高。近期大挖、中挖的市場復蘇對應的帶來品牌格局變化。

圖13 近一年國內挖掘機械市場品牌格局變化情況

(數據來源:中國工程機械工業協會挖掘機械分會)

4.3 國內市場產品結構

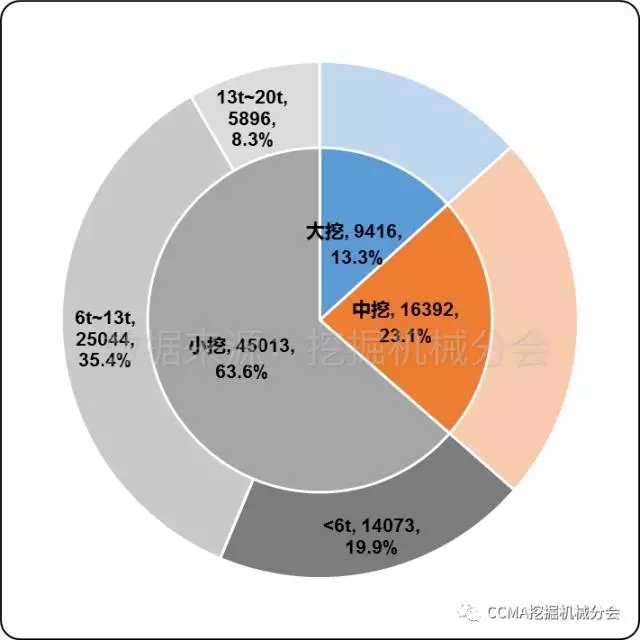

2017年1-6月國內挖掘機械市場產品結構見圖14。其中大挖、中挖、小挖銷量分別為9416、16392和45013臺,市場份額分別為13.3%、23.1%和63.6%。2017年1-6月國內挖掘機械市場不同規格產品銷售變化情況見圖15,大挖、中挖、小挖銷量同比分別增加5876、9473、21803臺,同比漲幅分別達到166%、137%、94%。

圖14 2017年1-6月國內挖掘機械市場產品結構

(數據來源:中國工程機械工業協會挖掘機械分會)

圖15 2017年1-6月國內挖掘機械市場不同規格產品銷售變化情況

(數據來源:中國工程機械工業協會挖掘機械分會)

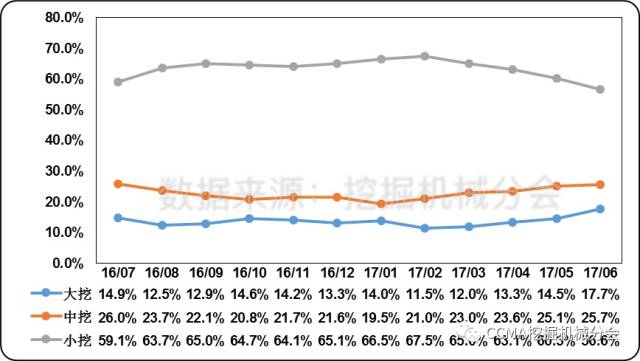

近一年國內挖掘機械市場產品結構變化情況見圖16,小挖市場占有率近期出現下滑,中挖、大挖市場有所反彈。產品結構的變化,反應出市場需求的改變。

圖16 近一年國內挖掘機械市場產品結構變化情況

(數據來源:中國工程機械工業協會挖掘機械分會)

4.4 國內市場集中度

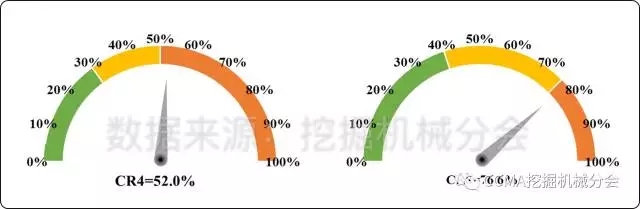

2017年1-6月國內挖掘機械市場集中度見圖17,1-6月國內市場集中度CR4=52.0%,CR8=76.7%,相比1-5月市場集中度略有下滑(前值CR4=52.3%,CR8=76.8%)。目前國內挖掘機械行業為高市場集中度行業。

圖17 2017年1-6月國內挖掘機械市場集中度

(數據來源:中國工程機械工業協會挖掘機械分會)

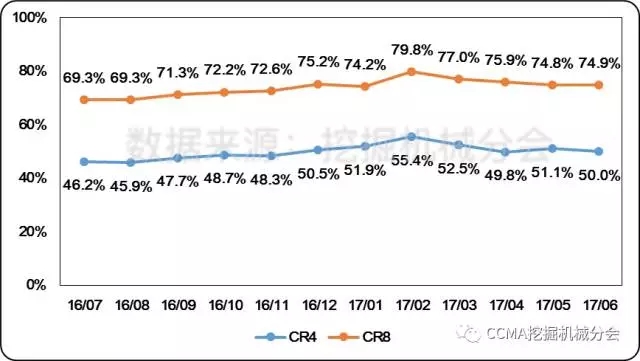

近一年國內挖掘機械市場集中度變化情況見圖18,近期市場集中度有所下滑,說明隨著市場復蘇,行業競爭有所加劇。

圖18 近一年國內挖掘機械市場集中度變化情況

(數據來源:中國工程機械工業協會挖掘機械分會)

4.5 國內市場分布

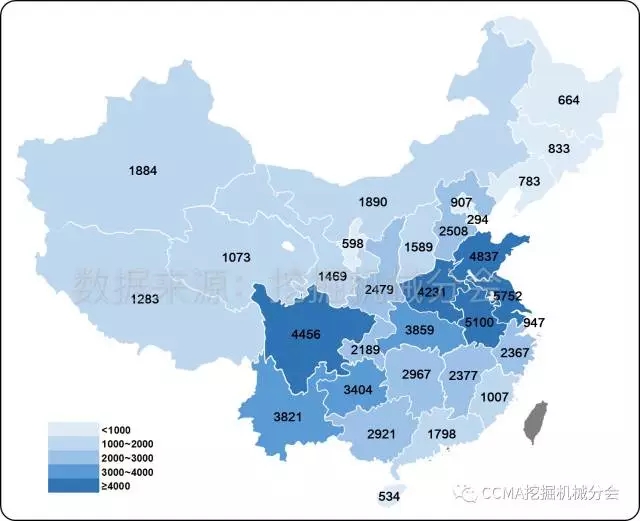

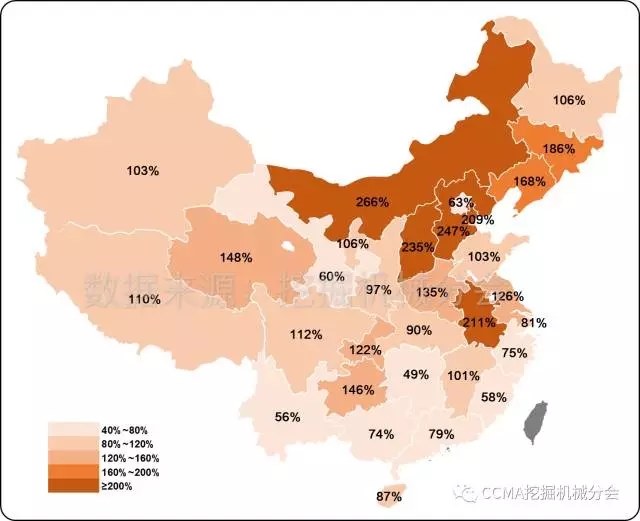

2017年1-6月國內挖掘機械市場不同省份銷量和同比變化情況分別見圖19和圖20。江蘇、安徽省銷量超過5000臺;山東、四川、河南等省份銷量超過4000臺。東北、華北地區受市場反彈和基數較低等因素綜合影響,漲幅明顯高于其他地區,市場復蘇明顯。

圖19 2017年1-6月國內挖掘機械市場各省份銷量

(數據來源:中國工程機械工業協會挖掘機械分會)

圖20 2017年1-6月國內挖掘機械市場各省份銷量同比變化情況

(數據來源:中國工程機械工業協會挖掘機械分會)

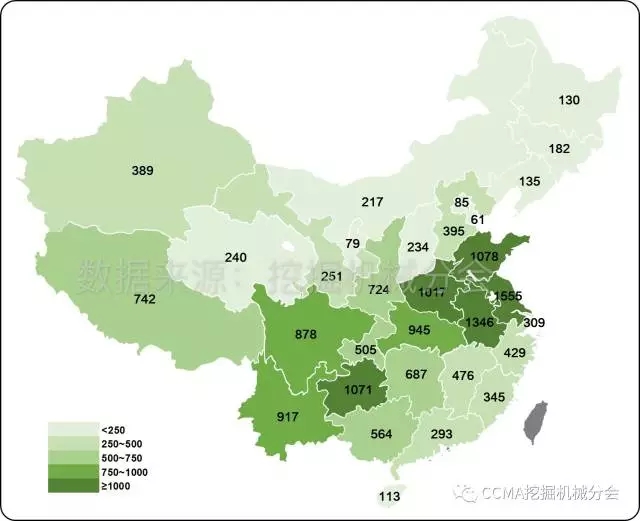

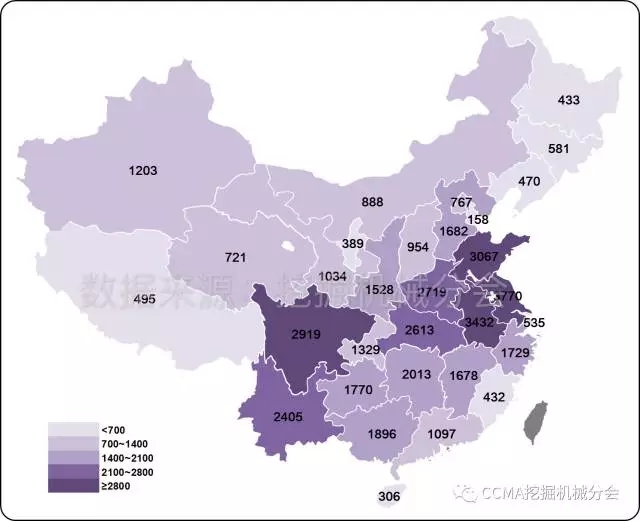

為進一步了解不同機型銷量分布,列出不同省份大挖、中挖和小挖銷量分別如圖21、圖22和圖23所示。

圖21 2017年1-6月國內挖掘機械市場各省份大挖銷量

(數據來源:中國工程機械工業協會挖掘機械分會)

圖22 2017年1-6月國內挖掘機械市場各省份中挖銷量

(數據來源:中國工程機械工業協會挖掘機械分會)

圖23 2017年1-6月國內挖掘機械市場各省份小挖銷量

(數據來源:中國工程機械工業協會挖掘機械分會)

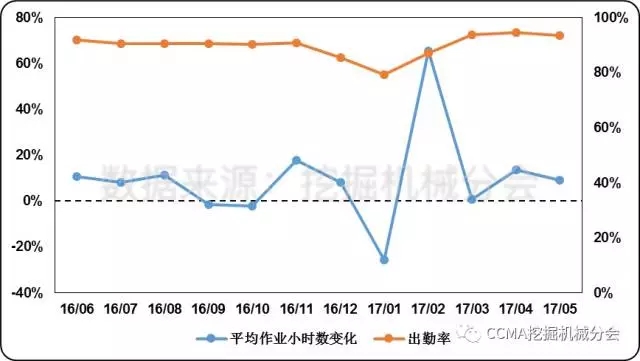

4.6 平均作業小時數

平均作業小時數是衡量挖掘機械施工需求,判定未來行業發展的重要指標之一。根據經驗,大挖、中挖、小挖的盈虧平衡點分別為:2500~3000小時/年、2000~2500小時/年、1500小時/年。當施工需求超過盈虧平衡點時,市場需求將顯著增加。

根據挖掘機械分會調研統計,近一年挖掘機械平均作業小時數和出勤率變化情況見圖24。扣除春節影響,2016年以來挖掘機械出勤小時數略有增加,設備出勤率也穩定在較高水平。

圖24 近一年挖掘機械平均作業小時數和出勤率變化情況

(數據來源:中國工程機械工業協會挖掘機械分會)

5 近半年中國挖掘機械市場新特點

5.1 出口市場回暖,國際化步伐穩步推進

2017年世界經濟整體有望回暖,對挖掘機械的市場需求也將保持增長態勢。特別的,隨著“一帶一路”等國際化發展戰略的深化落實,中國將會承擔越來越多的海外建設項目,國內挖掘機械企業應該抓住機遇,在保持國內市場健康理性競爭的同時,積極拓展海外市場,促進行業的可持續發展。

5.2 東北、華北地區復蘇明顯

2016年下半年市場的突然加速得益于華南、西南等地區市場的快速增長。華北地區受去產能及減排壓力的影響,挖掘機械市場需求疲軟。東北地區由于宏觀經濟和固定資產投資低迷,挖掘機械市場出現萎縮。但進入2017年以來,受京津冀一體化深化、雄安新區規劃落地以及采礦業投資增加等利好影響,華北、東北地區挖掘機械市場復蘇明顯,東北、華北市場的復蘇標志著市場全面反彈。

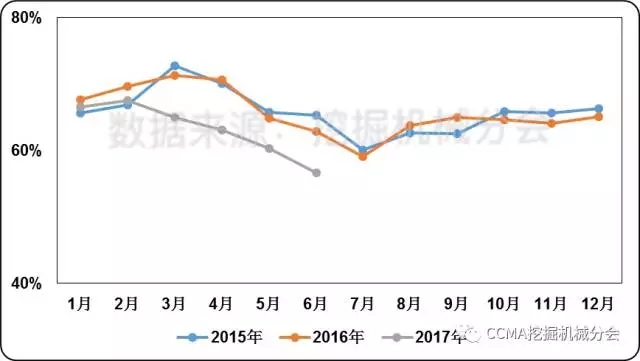

5.3 中、大挖市場占有率回升

2012年以來,得益于城鎮化建設深入、房地產投資增加以及因勞動力成本增加帶來的機器換人需求提高等利好因素,小型挖掘機械特別是6噸以下的迷你挖掘機械市場表現突出。

但進入2017年以來,小挖市場占有率出現顯著下滑,近三年小挖市場占有率變化見圖25,可以看到,2017年小挖市場占有率已明顯低于2015、2016年同期水平。2016年下半年開始的市場回暖主要受基礎設施建設投資影響,因此對中、大挖需求更為強烈,此次小挖市場占有率的下滑也代表了需求結構的變化。

圖25 近三年小挖市場占有率變化

(數據來源:中國工程機械工業協會挖掘機械分會)

5.4 工程機械展現綠色化發展趨勢

2016年國三標準正式實施,北京市自2015年提前落實第四階段排放標準。新標準提高了對挖掘機械的排放要求,對企業研發能力提出新的考驗。預計未來技術領先企業將在匹配新標準、適應市場需求等方面展現出更好的競爭力,市場也將逐步清出低技術含量產品,優化產業結構,提高行業整體技術水平。

6 未來市場預測

6.1 整體趨勢預測

2017年上半年挖掘機械市場依然保持高速增長態勢,高增速既與市場需求增長有關,也受到2016年上半年銷量基數較低影響。此次增長受到宏觀經濟回暖、房地產投資增長、PPP項目落地、換新周期、產品庫存周期等多因素疊加影響,隨著客觀市場環境的變化,行業高速增長態勢難以長久持續。

根據行業發展動態和歷史規律,隨著市場的回歸理性和2016年下半年銷售基數上升等因素綜合影響,預計2017年下半年銷量漲幅將有所回落,部分月份可能出現零增長甚至負增長。全年銷售走勢與2012年、2013年情況接近,2017年全年預計銷售挖掘機械11-12萬臺,同比2016年增長超50%。

6.2 三年銷量預測

一般而言,每個五年計劃的第二年是大量項目的開工年份,2017年也是“十三五規劃”項目集中開工年份,施工需求大量增加,因此2017~2018年挖掘機械銷量將保持上漲勢頭。伴隨著工程逐步進入完工和驗收階段,2019~2020年新增市場需求可能出現下滑,當然不可忽略的是,2019年將是2010~2012年行業高峰期銷售設備的集中換新期,換新需求將成為最重要的市場需求來源。

圖26 未來三年挖掘機械市場預測